三季度仔猪价格跌幅超48%

四季度或超跌反弹

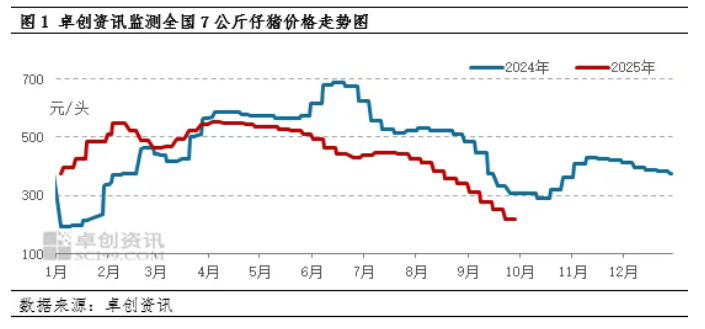

2025年三季度,国内7公斤仔猪均价最大跌幅超48%,“腰斩式”下跌。前期能繁母猪存栏持续增加,叠加行业母猪生产效率的提升,三季度仔猪供应过剩;7月下旬起生猪价格低迷,仔猪育肥逐步进入亏损状态,且9-10月补栏仔猪出栏期为2026年2-3月的猪肉消费淡季,养殖户补栏积极性下降。四季度仔猪价或先抑后扬,11-12月有望反弹至180-220元/头。

三季度仔猪价格呈现下跌走势

三季度仔猪价格经历“腰斩式”下跌,据卓创资讯统计7公斤仔猪均价从7月初的431.67元/头跌至9月末的220.17元/头,跌幅超48%,且跌破行业280元/头的平均成本线。三季度仔猪市场的 “滑铁卢”,本质是供需两端失衡的集中爆发,但随着养殖端补栏情绪有所好转,卓创资讯预计第四季度仔猪价格或呈现止跌反弹走势。

供应端的持续扩张为价格下跌埋下伏笔

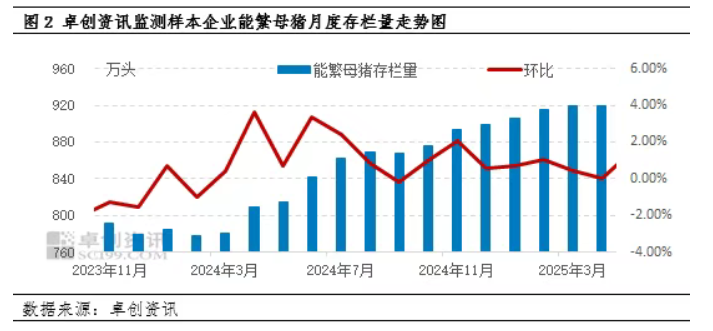

从能繁母猪配种到产出可出售的商品仔猪,总时长约为 5个月,上一年度12月至本年度2月的能繁母猪存栏量直接关系到三季度的仔猪供应量。据卓创资讯统计,2024年12月到2025年2月样本企业能繁母猪存栏量逐步增加,增幅分别为0.58%、0.71%和1.07%,产能的不断提升直接提升了三季度的仔猪供应量。更关键的是,能繁母猪生产效率的提升进一步放大了供应弹性,多数集团企业PSY已达27头以上。这使得在能繁母猪存栏量较高的情况下,仔猪的产出数量有所提高,进一步加剧了仔猪市场的供应过剩。

需求端的“冰封”则成为价格下探的直接推手

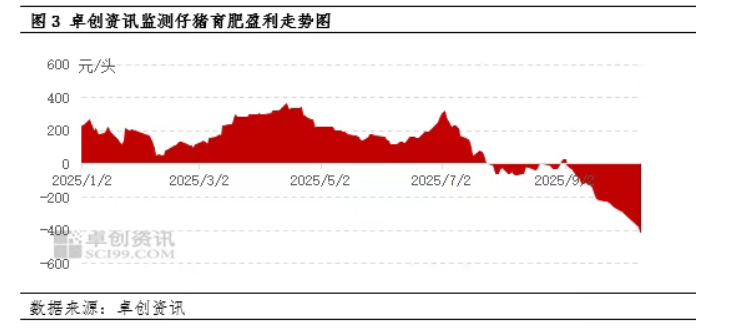

自7月下旬起,生猪价格持续低迷,仔猪育肥环节率先陷入亏损。截至9月30日,全国仔猪育肥平均盈利为-278.87元/头,9月份单月亏损146.42元/头。以4月份补栏的高价仔猪为例,单头7公斤仔猪价格高达550元,9月长成肥猪出栏时,将面临300元的亏损。在成本与收益严重倒挂的情况下,养殖户只能谨慎补栏,不敢轻易扩大养殖规模,中小散户基本停止了外购仔猪。

按照正常育肥周期计算,9-10月份补栏的7公斤仔猪,出栏时间恰好为2026年2-3月,即春节后的1-2个月。从历史数据来看,这一时期属于猪肉消费淡季,生猪价格通常处于年内低谷。这也导致仔猪市场需求锐减。

四季度走势预判:先探底后反弹

综合产能周期与市场规律,四季度仔猪价格或呈现“先抑后扬”的轨迹。

10月将延续探底态势。前期能繁母猪存栏量处于高位,按照繁殖周期推算,10月断奶仔猪供应量预计继续增加,市场上仔猪供应进一步增多,供大于求矛盾仍在,对仔猪价格的拖累影响难以缓解。但目前仔猪已跌破成本价,养殖端挺价情绪渐浓,外销转自养逐步增加,对仔猪价格有支撑,综合来看,10月仔猪价格继续下跌的空间有限。

11月至12月或迎来超跌反弹。11-12月补栏的猪源将在2026年5-6月出栏,正是生猪需求逐步恢复的阶段,按照多年补栏规律来看,部分养殖户或启动抄底补栏。同时,冬季低温天气对仔猪成活率有一定影响,制约仔猪供应,供需支撑,仔猪价格或有望反弹至180-220元/头。

来源:卓创资讯

发布时间:2025年10月27日

扫码关注我们

微信号|cccbn888

网站 | news.cccbn.com

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。